gooods 好味司

gooods 好味司

142

142

本文为gooods 好味司原创,作者:海枫,编辑:徐子,转载请联系出处。

2025年末,瓶装奶茶与即饮咖啡市场,相继迎来两款有望改变格局的产品:东鹏饮料推出的低糖港式奶茶,以及农夫山泉旗下定价5元/400ml的炭仌咖啡。

东鹏饮料港式奶茶、农夫山泉炭仌咖啡

图片来源:天猫@东鹏特饮官方旗舰店、@农夫山泉官方旗舰店

东鹏饮料和农夫山泉,都是近几年营收快速增长的饮料巨头,两款新品也有不错的卡位,凭借巨头的品牌实力与渠道资源,以具有竞争力的价格切入市场,若在2026年加大投入与资源倾斜,或将对现有品牌形成挑战,为两个细分饮料市场注入新的活力。

过去几年,瓶装奶茶与即饮咖啡市场增长乏力。国内瓶装奶茶第一品牌「」,连续4年营收规模徘徊在60亿,陷入停滞。即饮咖啡甚至出现了萎缩,部分头部品牌业绩甚至出现腰斩的情况。

借此机会,我们尝试梳理和分析:多年的市场低迷,在新兴产品注入活力之下,即饮咖啡和瓶装奶茶,是否有机会迎来新的转折点,走出颓势,从百亿左右规模迈向数百亿规模,以及谁有机会先迈入数百亿规模?

一、瓶装奶茶和即饮咖啡:一对难兄难弟

1、两个细分市场都有历史基础

瓶装奶茶和即饮咖啡都有超过20年的发展历程,经历过大量产品、品牌在市场中沉浮,最终沉淀下来一些比较经典的产品与品牌。

瓶装奶茶和即饮咖啡的经典产品与新兴产品

图片来源:gooods制图

比如在瓶装奶茶领域,有统一阿萨姆、康师傅大红袍、娃哈哈呦呦、的愿事之茗(结束与麒麟合作之后,替代麒麟午后红茶奶茶而来)、的兰芳园奶茶等耳熟能详的产品。

在即饮咖啡领域有雀巢、星巴克、可口可乐、味全贝纳颂、统一雅哈、三得利利趣、旺旺邦德等。

近几年也有一些新兴产品和品牌,比如喜茶的茉莉牛乳茶、元气森林乳茶、costa轻乳茶,以及东鹏大咖、农夫山泉炭仌咖啡等。

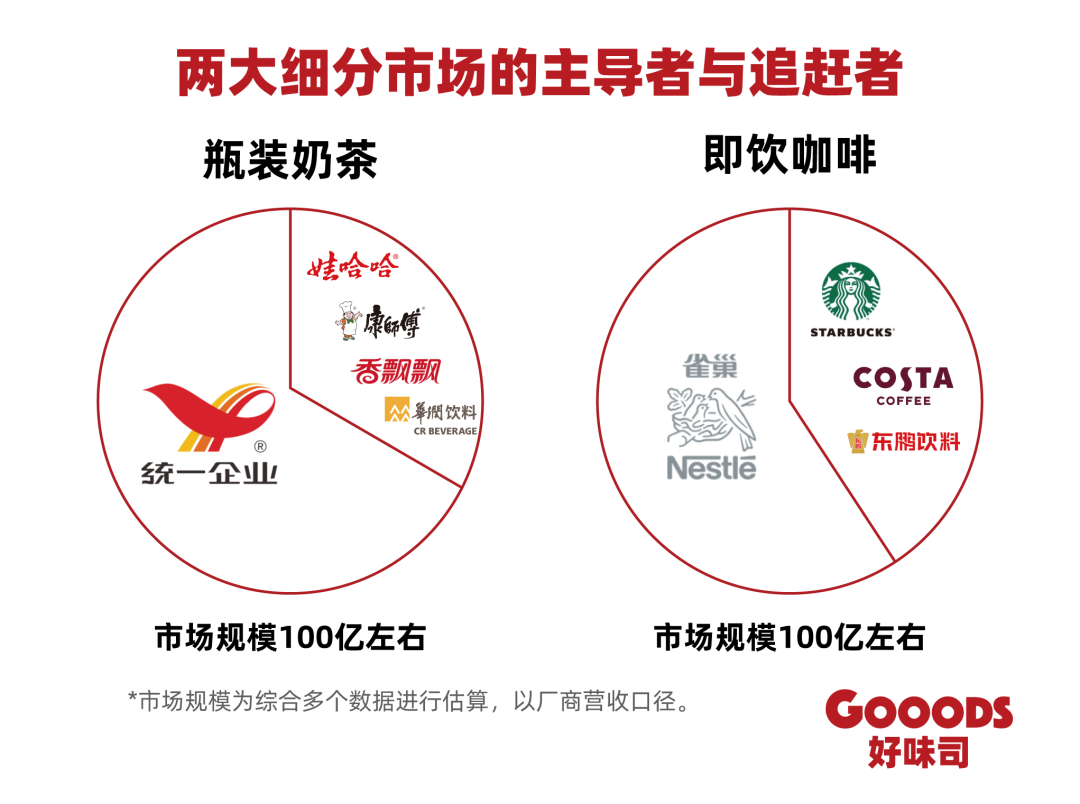

2、两个细分市场的规模接近

瓶装奶茶和即饮咖啡的市场规模落在100亿-200亿(按厂商营收口径),都有一个头部的领导者:占主导地位(市场占有率超过50%),瓶装奶茶是统一阿萨姆,即饮咖啡市场有雀巢(瓶装及罐装咖啡产品)。

两大细分市场的主导者与追赶者

图片来源:gooods制图

头部品牌之下,有2-3个市场追赶者。比如统一阿萨姆之后有康师傅、娃哈哈、香飘飘、华润饮料等;雀巢之后有星巴克、可口可乐costa、东鹏饮料等。

3、都不同程度受到线下现制饮品的影响

短期来看,负面影响更大,线下咖啡连锁9.9元大战以及外卖普及,对即饮咖啡市场造成巨大打击,而瓶装奶茶同样受到线下连锁的影响,多家万店奶茶连锁遍布中国大小城市。

但从中长期的角度,负面影响和正面影响可能会交替。线下奶茶及咖啡连锁会培养消费者对应的习惯,而当这个基数足够大时,带来的外溢效应也不可小觑,会推动瓶装奶茶和即饮咖啡市场规模的扩大。

正面影响能否产生,很大程度来自于瓶装饮料产品自身的产品供给和竞争力。

什么时候正面影响会更多?则需要看现制饮品的制约因素是否会减少甚至消失,起到关键作用的还是瓶装饮料产品自身的产品供给与竞争力。

二、什么在推动整个茶饮和咖啡市场越卖越好?

从需求的总量来看,茶饮和咖啡的需求,过去十年都是在爆发式增长的。其中的关键驱动因素是:供给的类型、质量、丰富程度有了很大的提升。

新茶饮趋势下,茶饮产品不断升级,采用新鲜水果、鲜榨果汁、生牛乳、奶酪等优质原料,并且还在品质和价格上寻找平衡。

我们此前讨论过,基于这样的产品普及,无糖茶开始被广泛接受,东方树叶也迎来了爆发,并带动整个无糖茶饮料市场的高速增长。

图片来源:天猫@农夫山泉官方旗舰店

同一时期,中国咖啡市场兴起了精品咖啡浪潮,高品质的咖啡豆进入市场。咖啡连锁化过程中,咖啡菜单饮品化,也是驱动咖啡需求爆发的重要力量,比如生椰拿铁这样的超级单品,还有各种创新果咖、风味拿铁等。

这个过程中,对应的咖啡零售产品,包括精品速溶、咖啡液、咖啡豆、挂耳等品牌,在电商渠道也诞生了大量品牌。

当然这背后还有中国经济发展、消费水平提高,进而带来的消费升级作为重要驱动。

三、现制市场火热,为何瓶装奶茶和即饮咖啡依然很冷?

先思考一个问题:什么样的产品供给是茶饮与咖啡消费市场增长的主要驱动力,以及消费者的偏好与习惯如何决定需求在不同产品供给中的分配。

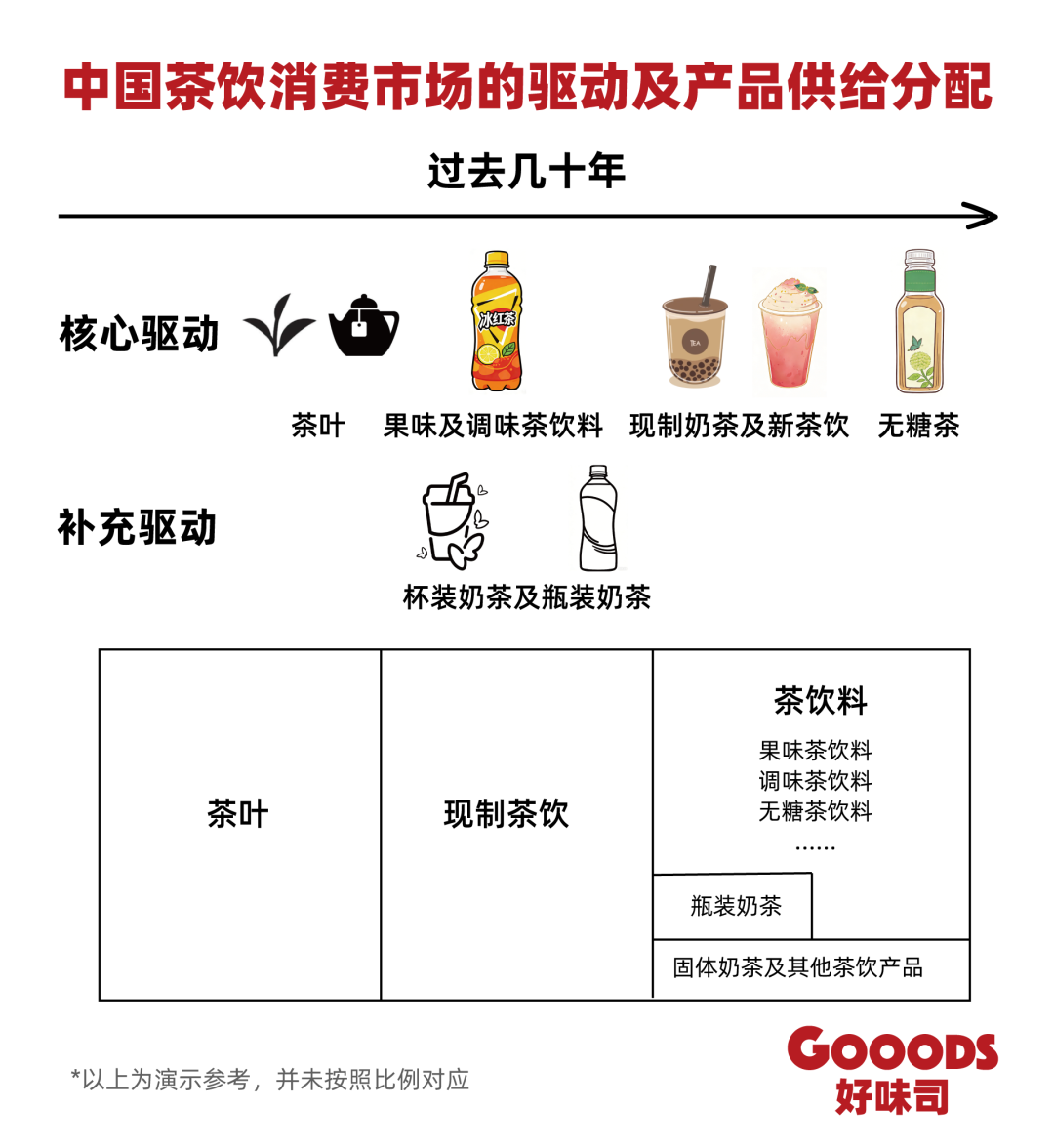

1、中国的茶饮市场:“水替” “休闲”两种核心需求

中国茶饮消费市场的驱动及产品供给分配

图片来源:gooods制图

中国茶饮市场长期以茶叶消费为基础,这是茶饮消费的核心支撑。三十多年前,以冰红茶为代表的果味茶饮料兴起,以及后续一系列调味茶饮料,共同带动市场首轮增长。近十年来,现制茶饮(从珍珠奶茶到新茶饮)已成为核心增长引擎,其市场规模预计已与传统茶叶持平,甚至反超。

在此过程中,瓶装奶茶和杯装奶茶成为“休闲”的重要补充,诞生了阿萨姆和香飘飘这样的大单品。

过去几年,除了现制茶饮外,无糖茶也在成为茶饮市场增长的重要驱动力。

茶饮的需求本质上有两种:一种是“水替”(喝水、解渴,如茶叶、无糖茶、调味茶饮料),另一种是“休闲”(享受,以现制茶饮为主)。

瓶装奶茶更接近“休闲”需求,但难以在品质、体验上与现制茶饮直接竞争,主要填补其无法覆盖的场景,因此长期处于补充地位,市场规模相对较小。

2、中国咖啡市场:“功能需求”主导,产品按场景消费

中国咖啡消费市场的驱动及产品供给分配

图片来源:gooods制图

中国咖啡市场早期由速溶咖啡驱动、即饮咖啡补充,随后到现磨咖啡(线下咖啡馆和外卖)作为长期核心驱动。这塑造了今天以现磨咖啡为主的消费格局。

咖啡消费以功能性(摄取咖啡因)为主,场景集中于家庭、办公。在这些高频、固定场景中,消费者倾向于选择现磨、速溶、咖啡液等多种九游会的解决方案。因此,即饮咖啡主要满足外出、不便购买或制作咖啡时的即时需求,在整个市场中同样扮演补充角色,因此市场规模较小。

四、小市场怎么做大生意?

对于瓶装奶茶与即饮咖啡,我们判断,难以成为茶饮和咖啡市场增长的核心驱动力,但未来角色更可能是重要的辅助驱动力。

关键在于供给端的创新能否改变消费习惯,从而创造新需求及市场增量。

先说结论,瓶装奶茶,重点是在“休闲”的需求中,寻找产品的差异化竞争力。

瓶装奶茶的传统供给与新供给机会

图片来源:gooods制图

现制茶饮激发了“水替”需求,这部分外溢刺激了无糖茶的发展。瓶装奶茶主打“休闲”,传统产品已显乏力,难以与现制茶饮正面pk。

瓶装奶茶的机会在哪里,可能要从当前的现制茶饮元素中寻找答案。比如鲜牛乳、更高品质的茶汤、奶酪以及鲜果元素等。还需要以饮料的方式,维持对现制饮品的价格竞争力。

目前,轻乳茶、牛乳茶的概念已经从现制茶饮进入到瓶装奶茶中,有品牌已经取得了很好的市场反馈,这或许是瓶装奶茶重要的增长机会之一。

即饮咖啡的压力会更大一些,既要和现磨咖啡竞争,也要和其他零售咖啡产品竞争。

即饮咖啡的传统供给与新供给机会

图片来源:gooods制图

相比于传统即饮咖啡,在提供更高品质的基础上,保持价格竞争力,应该是即饮咖啡新供给的机会。

此外,将现磨咖啡中受欢迎的饮品化单品(如生椰等特色拿铁)做成瓶装产品,同时保留其品质、风味以及价格优势,同样有机会成为咖啡消费的重要驱动力。

无论是瓶装奶茶还是即饮咖啡,市场的复苏与规模化增长,需要1-2家企业做领头羊,通过具有竞争力和吸引力的标杆性单品来引领,从而证明新供给能够有效创造新需求及市场增量。

这也是东鹏饮料和农夫山泉的两款新品对于市场的积极意义。

五、总结

最后,再回到文章开头的问题。

瓶装奶茶和即饮咖啡,谁会先成为数百亿规模的黑马品类?

即饮咖啡市场,有两大新兴力量,分别是东鹏饮料和农夫山泉,市场需要被带领,从这个角度,即饮咖啡已经具备一定条件。

而瓶装奶茶市场,虽然还没有出现很重要的新兴力量作为领头羊,但新供给产品已经诞生,有更强的市场驱动力及潜力。

但不论谁先成为,瓶装奶茶和即饮咖啡都有可能成为未来数年具备较高增长潜力的细分饮料市场,有很大机会从百亿左右规模迈向数百亿。

本文封面图来源:天猫@农夫山泉官方旗舰店

提示:

*本文为(id:gooods_haoweisi)原创,不代表foodtalks立场,原文标题《农夫山泉和东鹏饮料发力,咖啡vs奶茶,谁会是2026年的饮料黑马?》,转载请联系出处。

*资讯投稿与商务合作,请查看“foodtalks商务合作方案”,并联系bobo。

加入微信群

*如遇二维码失效无法加群,请联系工作人员lemon(微信号:fbif_lemon)。

关注公众号

![]()

点击获取更多九游会

赞

赞